Zoek je een huis? Dan weet je inmiddels hoe pittig het kan zijn. De afgelopen jaren waren een rollercoaster. Na een lichte prijsdaling in 2023, zijn de prijzen in 2024 weer stevig omhooggegaan. De grote tekorten zijn helaas niet opgelost in de eerste maanden van 2025. De huizenprijzen stijgen onverminderd door en de krapte is om te snijden. Maar wat betekent dat nou écht voor jou, nu we bijna april 2025 inrollen? Lees vooral door als je wilt weten waar de markt naartoe gaat — en of al die ‘experts’ het dit keer wél bij het rechte eind hebben.

Wat verandert er in 2025?

Het zal je niet verrassen: huizenprijzen blijven stijgen. In vier van de tien gemeenten ben je gemiddeld al meer dan een half miljoen euro kwijt voor een koopwoning. Vooral in het midden en westen van het land zijn de prijzen naar recordhoogtes gestegen. Het is flink slikken, maar helaas wel de realiteit van de huidige woningmarkt.

Maar er zijn wél een aantal nieuwe ontwikkelingen die invloed hebben op de markt. Hier de belangrijkste punten op een rij:

- Toename van de maximale hypotheek: Doordat de inkomens in 2024 en begin 2025 opnieuw zijn gestegen, kun je vaak net wat meer lenen. Op papier fijn, maar in de praktijk wordt dat voordeel vaak meteen opgegeten door overbiedingen en hogere vraagprijzen.

- Meer invloed van energielabel op hypotheken: Duurzaamheid is geen trend meer; het is de norm. Vanaf 2025 speelt het energielabel van een woning een nóg grotere rol bij hypotheken. Woningen met een energielabel A of B kunnen zorgen voor betere leenvoorwaarden, zoals een lagere rente. Ook kun je extra lenen—tot wel €50.000—voor verduurzaming. Dat maakt die groene woning ineens een stuk aantrekkelijker, toch? Lees ook: De duurzaamheidshypotheek: iets voor jou?

- Overdrachtsbelasting vrijstelling tot € 525.000: Ben je tussen de 18 en 35 jaar, dan is er vrijstelling van overdrachtsbelasting tot €525.000 (was €510.000 in 2024). Let op: check de voorwaarden, want deze regeling is niet voor iedereen weggelegd en geldt maar één keer.

- NHG-grens stijgt naar € 435.000: De NHG-grens is dit jaar opgeschroefd naar €450.000, en voor 2026 is zelfs een nog hoger bedrag in beeld. Deels een meevaller, maar laat je niet misleiden: in de Randstad is dit bedrag vaak niet meer toereikend voor een doorsnee eengezinswoning. Toch kan NHG handig zijn voor extra zekerheid en iets lagere rente.

- Overbieden blijft de norm: Wees niet verbaasd als je in de Randstad standaard 8% tot 10% boven de vraagprijs moet bieden. Dat betekent bij een vraagprijs van €500.000 dat er zomaar €40.000 – €50.000 bovenop kan komen. Doe je huiswerk: Houd rekening met de kosten koper (5–6% van de koopprijs) EN Ga niet over je eigen financiële grenzen heen. Het blijft een spel van timing en tactiek. Wie te hoog gaat, neemt een (juridisch) risico en kan in de schulden belanden als de taxatie tegenvalt.

Lees ook: Een eigen woning? Deze kosten zijn fiscaal aftrekbaar

Wat gebeurt er met de woningbouw in Nederland in 2025?

Ja, er was weer een mooi voornemen: “1 miljoen huizen erbij in 10 jaar.” Maar zoals wel vaker in Nederland blijft het steken in stroperige procedures en oplopende bouwkosten.

- In 2024 zijn er net iets meer dan 70.000 woningen bijgebouwd. Dat is ver onder de benodigde 115.000 per jaar.

- Door personeelstekort, strengere regels en de stikstofcrisis lopen projecten vertraging op. Amsterdam – jawel, onze altijd populaire hoofdstad – liet door de stikstofimpasse zelfs een flinke hap in de bouwambities vallen.

Resultaat? De schaarste houdt aan. Door de aanhoudende vraag (mensen kunnen meer lenen, lonen stijgen, migratie blijft hoog) stijgt de prijs van het bestaande aanbod verder en verder.

Regiewet

De regering werkt aan een zogeheten ‘regiewet’ om zelf meer de touwtjes in handen te nemen bij de woningbouw. Klinkt mooi, maar ga er maar vanuit dat dit niet in een paar maanden geregeld is. De kaders voor stikstof, water en natuur blijven complicerend werken.

Gebrek aan grond, stikstof, bouwkosten, personeelstekort… We kennen het riedeltje inmiddels. Het kabinet werkt aan versnelde procedures en meer bouwlocaties, maar realiteit is dat de meeste nieuwbouwprojecten niet 1-2-3 uit de grond schieten. Zelfs met de ‘regiewet’ aan de horizon (die de overheid meer macht moet geven bij het bepalen waar en wat er gebouwd wordt) lijkt échte verlichting pas over enkele jaren te komen.

Verwachting huizenprijzen in 2025

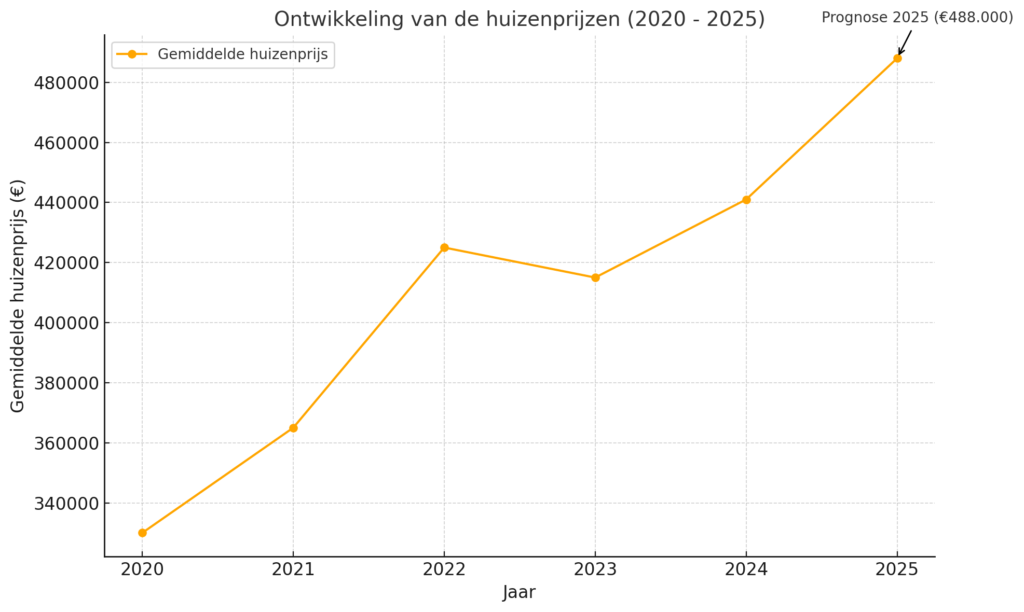

In 2024 schoten de prijzen al omhoog naar gemiddeld €451.000, een flinke sprong vanaf de €416.000 in 2023. Dat was een regelrechte mokerslag voor iedereen die hoopte op een afkoeling na de dip van 2023. En, slecht nieuws: die trend zet door in 2025. Wie dacht rustig te wachten tot de markt “wel weer zou zakken,” komt bedrogen uit.

- Rabobank verwacht dat de prijzen in 2025 nog eens 8,6% stijgen en in 2026 met 5,7%.

- ABN AMRO blijft op het standpunt dat de prijzen in 2025 zo’n 7% omhoog gaan. Voor 2026 voorziet ABN Amro een iets kleinere stijging van 3%.

- ING schat een prijsstijging van 5,5% in 2025.

- DNB verwacht een prijsstijging van 7,5% in 2025, 4,0% in 2026 en 4% in 2027.

Wat het betekent? Prijsgroei, prijsgroei en nog eens prijsgroei. Grootste aanjager: meer mensen kunnen méér lenen door de aanhoudende loonstijgingen en de (licht) dalende hypotheekrentes.

Gemiddelde prijs in 2025? De schatting loopt uiteen, maar reken erop dat we ergens rond of boven de €488.000 uitkomen. In de Randstad ligt die gemiddelde koopprijs inmiddels doodleuk boven de vijf ton. Dat is dus ook het geval in Amsterdam.

Koop je je eerste huis? Lees dan ook: Je eerste huis kopen met de Starterslening

In eerdere voorspellingen verwachtten banken zoals ABN Amro en Rabobank gematigde prijsstijgingen voor 2025. Maar nu we inmiddels in april 2025 zijn aangekomen, blijkt het tegenovergestelde: de huizenprijzen blijven stijgen. Waarom? Het draait allemaal om die eeuwige mismatch tussen vraag en aanbod. Mensen kunnen meer lenen door stijgende inkomens en dalende rentes, maar het aanbod blijft beperkt. Voeg daar een stroef bouwproces aan toe, en: huizenprijzen blijven hoog. Het huidige tekort aan woningen? Zo’n 425.000. En dat zet druk op de markt.

De Europese Centrale Bank (ECB) verlaagt de rente langzaam maar zeker. Naar verwachting daalt de gemiddelde 10 jaar vaste hypotheekrente met NHG in 2025 naar 3,0%-3,5%. Dit zou een verlichting zijn voor veel huizenkopers, maar er zijn ook alternatieve scenario’s: een scherpe daling onder de 3% óf een stijging richting 4%, afhankelijk van economische en geopolitieke ontwikkelingen.

Lees ook: Hypotheekadviseur in Amsterdam nodig? Laat doorKoen je helpen

Uitponding van huurwoningen: meer aanbod, maar ook dure koop

Sinds de investeringen in vastgoed minder aantrekkelijk zijn geworden (hallo hogere belastingen, strengere lokale verhuurregels en gestegen rentes), gooien veel beleggers de handdoek in de ring en verkopen hun huurwoningen. Dit fenomeen heet ‘uitponden.’

- In 2024 ging het om ruim 20.000 huurwoningen die de markt opkwamen.

- Dit vergroot het aanbod van koopwoningen—vooral in de steden waar het aandeel huurwoningen groot is—en zorgt ervoor dat het aantal transacties aanzienlijk stijgt.

Maar denk nou niet dat dit ineens de markt bevriest en de prijzen laat kelderen: door de structurele schaarste én groeiende kooplust (salarissen stijgen) blijft het prijsopdrijvende effect overeind. Resultaat: meer huizen te koop, maar nog steeds duur en snel verkocht.

Daarnaast: niet alleen groeit de bevolking, maar ook de toestroom van expats zorgt voor extra druk op de woningmarkt, vooral in steden als Amsterdam.

Lees ook: ECB verlaagt rente.

De cijfers zeggen genoeg:

| Factoren | Effect op huizenprijzen | Verwachte prijsstijging |

|---|---|---|

| Beschikbaarheid | Weinig huizen beschikbaar | Prijzen stijgen |

| Hypotheekrente | Recentelijk gedaald | Prijzen stijgen |

| Inkomens | Stijging | Meer biedingen, prijzen stijgen |

Lees ook: Besparen op je vaste lasten? Zo doe je dat!

Dalen de huizenprijzen binnenkort?

Laat ik hier maar meteen duidelijk in zijn: waarschijnlijk niet.

Waarom niet?

Lonen stijgen en werkloosheid blijft laag. Mensen kunnen daardoor een huis blijven betalen — en vaak zelfs meer.

Combineer dat met dalende hypotheekrentes en betere leenvoorwaarden, en je hebt de perfecte storm voor stijgende prijzen.

Hypotheekrente is relatief laag (of daalt licht), wat het kopen betaalbaarder maakt.

Ondanks ‘uitponding’ en toename van transacties blijft het totale aanbod te klein.

Overheidsmaatregelen lossen niet in één klap het tekort op.

Ben je benieuwd hoe het zit met de Amsterdamse huizenmarkt? Lees dan ook: Actuele verwachtingen voor de Amsterdamse huizenmarkt

En hoe zit het specifiek met de huizenprijzen in Amsterdam?

In Amsterdam ligt de gemiddelde prijs voor een woning in mei 2025 rond de €710.000 (en dat kan in populaire wijken zo nog hoger liggen). De huizenmarkt blijft hier competitief, met een toenemende vraag en prijzen die in bepaalde wijken sterker stijgen dan in andere. In sommige buurten is 10% tot zelfs 15% boven de vraagprijs geen uitzondering. Vooral in Amsterdam-Noord, waar woningen waar woningen iets betaalbaarder zijn dan in het centrum, worden huizen gemiddeld €45.000 boven de vraagprijs verkocht. Dit duidt op een sterke overbiedingsdrang onder kopers. Lees hier meer over de actuele verwachtingen voor de Amsterdamse huizenmarkt. Een bruto jaarsalaris van €80.000–€90.000 is in veel Amsterdamse wijken niet eens genoeg voor een redelijk appartement.

Wat betekent dat concreet?

- Appartementen en tussenwoningen: Voor een huis in de Indische Buurt of het Oostelijk Havengebied kun je instappen met een jaarsalaris van ongeveer €85.000. Dit zijn populaire gebieden voor starters of jonge gezinnen in 2025.

- Hoekwoningen: In wijken zoals Bos en Lommer of de Baarsjes heb je voor een hoekwoning een jaarsalaris van €95.000 nodig.

- Twee-onder-een-kapwoningen: In gebieden zoals Amsterdam-Noord (denk aan het NDSM-werf) liggen de prijzen iets lager, maar reken nog steeds op een inkomensvereiste van minstens €100.000. Niet niks aangezien het modaal inkomen in Nederland geschat wordt op €44.000.

- Vrijstaande huizen: Luxe wijken zoals Oud-Zuid blijven voorbehouden aan de lucky few. Voor een vrijstaande woning heb je een inkomen nodig van minstens €130.000.

Waar vind je in 2025 nog betaalbare huizen?

De woningmarkt in Nederland blijft in mei 2025 uitdagend, maar er zijn nog steeds plekken waar kopers een woning kunnen bemachtigen zonder extreem boven de vraagprijs te bieden. In populaire gebieden zoals Noord-Holland is overbieden echter bijna de norm. Voor een huis in Amsterdam wordt gemiddeld 10% boven de vraagprijs geboden, terwijl het landelijke gemiddelde rond 5% ligt. Dit komt door de enorme vraag en het beperkte aanbod, vooral in gewilde wijken zoals Amsterdam-Noord en de Pijp.

In het hogere segment ligt de situatie iets anders. Huizen boven de €1 miljoen worden vaak voor of net onder de vraagprijs verkocht. Dit geeft kopers in de hogere prijsklassen wat ademruimte. In steden zoals Alkmaar en Haarlem zijn woningen tussen €750.000 en €1 miljoen soms beschikbaar zonder veel overbieden. Niet ideaal voor starters, maar een kans voor wie al wat vermogen heeft opgebouwd.

Regionale verschillen: Randstad vs. elders [2025]

Amsterdam en andere grote steden

- Amsterdam is en blijft de koploper qua prijzen; in sommige wijken gaan huizen weg voor 10% boven de vraagprijs. De gemiddelde transactieprijs hikt in mei 2025 tegen de €710.000 aan.

- Ook in Utrecht, Rotterdam en Den Haag blijft overbieden ‘business as usual.’ In de Randstad is een half miljoen voor een doorsnee rijtjeshuis de gewoonste zaak van de wereld geworden.

Onthoud dat de hypotheek niet verder gaat dan de taxatiewaarde; ruim een kwart van de kopers moest daarom al bijleggen. Ga dus voorbereid, met realistische verwachtingen én voldoende eigen middelen de biedstrijd in.

Betaalbaarheid buiten de Randstad

- Regio’s zoals Groningen, Limburg en Twente zijn goedkoper. Denk aan gemiddelde prijzen rond de €180.000 – €250.000, al is ook daar een stijgende lijn te zien.

- Pekela (Groningen) en delen van Zuid-Limburg blijven relatief betaalbaar, met koopprijzen rond of onder de €200.000 tot €250.000.

Daarmee zijn dit nog steeds dé opties voor wie flexibel is qua locatie en niet afgeschrikt wordt door een langere reistijd.

Zullen huizenprijzen dalen in 2025?

Het lijkt onwaarschijnlijk. Hoewel er factoren zijn die de prijzen kunnen drukken, blijven de meeste signalen wijzen op stabiliteit of zelfs lichte stijgingen:

Economische stabiliteit: Werkloosheid blijft laag en salarissen stijgen. Mensen hebben dus de financiële ruimte om te kopen.

Hypotheekrentes: Een lichte daling van de hypotheekrente in 2025 maakt lenen aantrekkelijker, wat de vraag naar woningen verder stimuleert.

Overheidsbeleid: Strengere leenregels of onverwachte beleidswijzigingen kunnen de markt beïnvloeden, maar daar zijn voorlopig geen aanwijzingen voor.

Tekort aan woningen: Met een tekort van ruim 425.000 woningen is het onwaarschijnlijk dat we in 2025 een overschot aan huizen zien.

Huis kopen of wachten in 2025?

De eeuwige vraag: is het nu het juiste moment om te kopen? De voorspellingen van Rabobank en DNB wijzen op een verdere stijging van de huizenprijzen in 2025. Als je een huis wilt kopen, kan het slim zijn om vroeg in het jaar in actie te komen voordat de concurrentie nog groter wordt.

Maar onthoud: er is nooit een perfecte timing om te kopen. Laat je beslissing afhangen van je persoonlijke situatie, niet alleen van de markt.

Verwachtingen kloppen dus lang niet altijd en huizenprijzen verschillen ook sterk per regio. Neem daarom altijd contact op met een onafhankelijke hypotheekadviseur! Lees hier hoe doorKoen je kan helpen in je zoektocht naar een huis in Amsterdam. Luister óók niet te veel naar mensen die zeggen precies te weten wat de markt gaat doen — die weten dat eigenlijk ook niet. En laat je beslissing om een huis te kopen niet helemaal afhangen van wat de economie doet. Wat vandaag een ‘slechte’ tijd lijkt om te kopen, kan over een paar jaar gezien worden als een super slimme zet. Er is niet zoiets als de perfecte timing.

Meer weten over de hypotheekrente? Lees dan ook: Hypotheekrente verwachting 2025. Dit artikel kan je helpen om een idee te krijgen of het nu een goed moment is om te kopen of niet.

Hoeveel eigen geld nodig voor een huis?

In 2025 kun je maximaal 100% van de woningwaarde financieren met een hypotheek. Dit betekent dat je de extra kosten, zoals notariskosten, overdrachtsbelasting (indien van toepassing), en makelaarskosten, zelf moet betalen. Voor starters onder de 35 jaar en woningen tot €525.000 is er vrijstelling van overdrachtsbelasting. Gemiddeld liggen de kosten koper tussen de 5% en 6% van de koopsom.

Meer weten over de kosten koper? Lees dan ook: Hoeveel eigen geld heb je nodig om een huis te kopen?

Verwachting huizenprijzen – hoe de hypotheekrentes jouw portemonnee raken

De rente op de kapitaalmarkt is sinds begin 2025 ietsje naar beneden bijgesteld. Dat is gunstig als je net die extra leenruimte nodig hebt. Momenteel zweeft de 10 jaar vaste hypotheekrente met NHG rond de 3,0% – 3,5%. Rabobank ziet zelfs kans op nóg iets lagere rentes, maar geeft ook aan dat er een alternatief scenario is waarin de rente juist naar 4% kruipt.

Wat betekent dit in de praktijk?

Je maandlasten worden wat draaglijker.

Maar het aantal concurrenten groeit ook, want meer mensen duiken met wat extra financiële ademruimte de markt op.

Kortom: wie profiteert van de lagere rente, komt gelijk meer concurrentie tegen. Je bent dus niet de enige die wakker ligt van Funda. 🏡

Waarom duurt het zo lang om een huis te kopen in 2025?

Huizen zijn schaars. En nee, dat verandert niet ineens in 2025. Nieuwbouw? Het schiet maar niet op – te weinig mensen, te veel regels en bouwkosten die de pan uitrijzen. Oh, en dan is er nog de groei van eenpersoonshuishoudens. Steeds meer mensen wonen alleen, en dat betekent méér vraag naar die leuke, kleine appartementjes. Het gevolg? De strijd om die ene betaalbare woning wordt alleen maar heftiger. Óók in Amsterdam, en óók als je voor een huurhuisje gaat.

Één tip: blijf reageren op woningen. Zelfs als je denkt dat je geen schijn van kans maakt. Je weet maar nooit, en wie niet waagt… 😉

Wat dit voor jou betekent:

- Meer mensen kunnen bieden: Lage hypotheekrentes in 2025 geven kopers meer financiële ruimte. Fijn voor je maandlasten, maar minder leuk voor de concurrentie. Wees voorbereid op overbiedingen en snelle beslissingen.

- Schaarste blijft een probleem: Het woningaanbod is en blijft beperkt. Dit betekent dat je misschien wat langer moet zoeken én je wensen moet bijstellen. Misschien is die tuin in het centrum niet haalbaar, maar is net buiten de stad wél wat mogelijk.

De huizenmarkt blijft bewegen, maar de trends wijzen op stijgende prijzen. Met slim plannen en een goede voorbereiding kun je echter alsnog jouw droomhuis vinden. Met een beetje geluk wordt 2025 jóuw jaar.

Wat zeggen de experts over de vastgoedprijzen in 2025?

De vraag naar koophuizen blijft groot, en het aanbod blijft achter. Daardoor stellen veel mensen hun verkoopplannen uit, wat de markt nóg krapper maakt. De onzekerheid over inflatie en geopolitieke spanningen houdt veel mensen in dubio: moet je nu kopen of wachten?

De meeste experts voorspellen dat de huizenprijzen in 2025 verder zullen stijgen, met percentages tussen de 5% en 10%, afhankelijk van de regio. Dit komt doordat mensen meer kunnen lenen door gestegen salarissen en dalende hypotheekrentes.

Laat je adviseren door een hypotheekadviseur van doorKoen!

De huizenmarkt in 2025 zit vol kansen, maar ook valkuilen. Hogere inkomens en gunstigere leenvoorwaarden helpen, maar het blijft belangrijk om goed geïnformeerd te zijn. Een gesprek met een hypotheekadviseur kan je helpen met inzicht in je mogelijkheden, hoeveel eigen geld je nodig hebt en hoeveel je wel of niet moet overbieden.

Koop een huis wanneer jij er klaar voor bent. En laat je niet gek maken door de markt. Slim plannen, realistisch blijven en goede begeleiding zijn hierbij belangrijk. En wie weet sta jij volgend jaar al in je nieuwe woonkamer. 😊