Zoek je een huis? Dan heb je de afgelopen jaren vast wel gemerkt dat het allemaal niet zo makkelijk ging. In 2022 tikten de huizenprijzen recordhoogtes aan, maar er kwam een klein beetje lucht toen ze begin 2023 weer met 3% zakten. Echter, sinds mei vorig jaar (2024) tot nu (juli 2024) is er weer sprake van een continue stijging. Maar wat brengt de tweede helft van 2024 ons? Lees verder en ontdek wat er allemaal gaat veranderen en hoe dat jou als huizenzoeker kan helpen.

Wat verandert er in 2024?

In 2024 worden er verschillende wetswijzigingen en beleidsveranderingen verwacht die invloed kunnen hebben op de huizenmarkt. Enkele van deze veranderingen zijn:

- Toename van de maximale hypotheek: In 2024 wordt de leencapaciteit voor veel huishoudens naar verwachting verhoogd. Dit is te danken aan loonstijgingen door hoge inflatie en de daling van de hypotheekrente. Verder kunnen individuen met een inkomen van minimaal €28.000 tot €16.000 extra lenen, wat vooral alleenstaande huizenkopers ten goede komt.

- Meer invloed van energielabel op hypotheken: Duurzaamheid wordt steeds belangrijker. Zo ook in de rest van 2024. Vanaf dit jaar zal het energielabel van een woning een grotere invloed hebben op de maximale hypotheek die men kan krijgen. Dit geldt zowel voor de aankoop van een woning als voor het verduurzamen van een bestaande woning. Voor die supergroene, energiezuinige woning kun je tot wel €50.000 extra lenen. Das toch mooi meegenomen!

- Overdrachtsbelasting vrijstelling tot € 510.000: Voor jonge huizenkopers (tussen 18 en 35 jaar) die een huis kopen, is er een vrijstelling van overdrachtsbelasting tot deze grens. Deze wijziging is bedoeld om het voor jongere kopers makkelijker te maken een huis te kopen door de initiële kosten te verlagen. Voor deze regeling moet wel aan bepaalde voorwaarden worden voldaan.

- NHG-grens stijgt naar € 435.000: De Nationale Hypotheek Garantie wordt toegankelijker voor meer woningkopers. Ideaal als je wat extra zekerheid zoekt bij het kopen van je huis.

- Afschaffing ‘jubelton’: De schenkingsvrijstelling voor een eigen woning is volledig afgeschaft vanaf 1 januari 2024. Dit betekent dat financiële geschenken voor woningaankopen nu waarschijnlijk belast zullen worden.

- Verlaging eigen bijdrage in de huurtoeslag: Dit kan een jaarlijkse verlaging betekenen voor huurders.

- Trend van overbieden voortgezet: Overbieden op de huizenmarkt blijft een trend in 2024. Dit betekent dat kopers vaak boven de vraagprijs moeten bieden om een woning te kunnen kopen.

Meer weten over de Nationale Hypotheek Garantie in 2024? Lees dan ook: Wat wordt de NHG kostengrens voor 2024?

Wat is er aan de hand met de woningbouw in Nederland?

We hebben een flink doel voor de boeg: Nederland wil binnen tien jaar één miljoen nieuwe woningen bouwen. Maar we liggen niet echt op schema. In 2023 zijn er bijvoorbeeld maar 73.000 huizen gebouwd, terwijl we er elk jaar zo’n 115.000 nodig hebben om dat mega-doel te halen. Dat tekort aan nieuwe huizen zorgt er ook voor dat de huizenprijzen blijven stijgen. Minder aanbod met een gelijke of stijgende vraag betekent simpelweg hogere prijzen.

Dus hoe pakken we dit aan? Tja, het is niet alleen zaak om meer huizen te bouwen, maar ook om slim te zijn met de huizen die we al hebben. En er is goed nieuws: er komt misschien een nieuwe wet aan die alles kan veranderen. Als de Tweede Kamer deze nieuwe ‘regiewet’ goedkeurt, dan gaat de overheid bepalen hoeveel huizen er gebouwd worden, waar ze komen en voor wie ze zijn. Dit zou niet alleen helpen om meer huizen te bouwen, maar ook de huizenprijzen kunnen stabiliseren als het aanbod toeneemt.

Verwachting huizenprijzen in 2024

Volgens ABN Amro zullen de woningaankopen op de huizenmarkt in 2024 naar verwachting nog verder afnemen met 2,5%. De vraag stijgt ondertussen naar een historisch hoogtepunt. Zie hieronder de verwachte huizenprijzen, vergeleken met het voorgaande jaar, van verschillende banken op een rijtje:

- ABN Amro verwacht een prijsstijging van 6% in 2024 en een stijging van nog eens 5% in 2025.

- Rabobank voorspelt een prijsstijging van 6,2% in 2024 en een stijging van nog eens 6,3% in 2025.

- ING schat een prijsstijging van tussen de 5% en 8% in 2024.

- DNB verwacht ook een prijsstijging van 5,9% in 2024 en een stijging van 4,1% in 2025.

Dit verschil in voorspellingen toont de onzekerheid die inherent is aan de woningmarkt, maar de algemene opvatting is dat de prijzen zullen stijgen. Sterker nog: Als de prijzen van koophuizen in het huidige tempo blijven stijgen, bereiken ze dit jaar een nieuw record.

Koop je je eerste huis? Lees dan ook: Je eerste huis kopen met de Starterslening

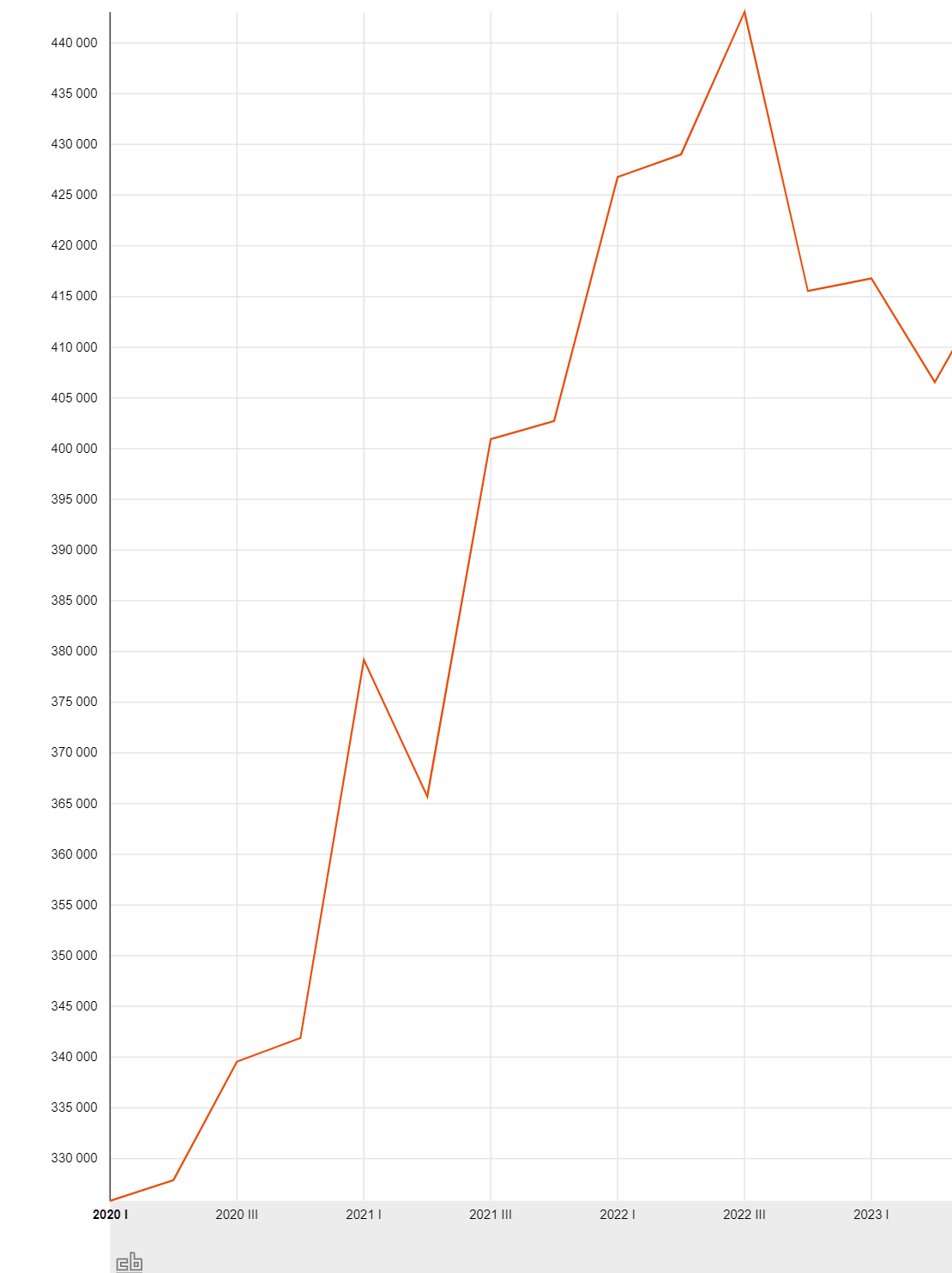

In de vorige kwartaalberichten gingen de benoemde banken nog uit van minder hoge prijsstijgingen voor zowel 2024 als 2025. De oorzaken zijn vrij duidelijk: mensen kunnen meer lenen. Meer lenen betekent hogere biedingen uitbrengen. Aan de andere kant blijft het aanbod van huizen beperkt. Ook gaat de bouw stroef. En dus de huizenprijzen hoog. Het is dus eigenlijk gewoon een mismatch tussen vraag en aanbod. Het tekort aan woningen is momenteel zo’n 400.000.

De Europese Centrale Bank (ECB) zal de rente naar verwachting vanaf juni 2024 langzaam maar zeker verlagen, naar 2,75% eind dit jaar (2024) en naar 1,5% eind 2025. Vaak gaan andere rentes, zoals die voor hypotheken, dan ook enigszins omlaag. Wat resulteert in nog meer vraag naar huizen. We verwachten dus dat de hypotheekrentes binnenkort zullen dalen en de huizenprijzen nog verder zullen stijgen.

Waarom zijn huizen eigenlijk zo duur?

Er zijn meerdere hoofdredenen: minder bouwen na de crisis van 2008, meer mensen (inclusief expats) die een huis zoeken, en de hoge hypotheekrente waardoor huizenkopers veel meer kunnen lenen. Ook lukt het veel ouderen niet om door te stromen naar een kleinere (huur)woning. Ouderen bewonen nu in hun eentje of met zijn tweeën een grote gezinswoning; waar gezinnen juist zo op zoek naar zijn. Dit zorgt voor meer vraag en minder aanbod, en daardoor stijgen de prijzen.

De cijfers zeggen genoeg:

| Factoren | Effect op huizenprijzen | Verwachte prijsstijging |

|---|---|---|

| Beschikbaarheid | Weinig huizen beschikbaar | Prijzen stijgen |

| Hypotheekrente | Recentelijk gedaald | Prijzen stijgen |

| Inkomens | Stijging | Meer biedingen, prijzen stijgen |

Gaan de huizenprijzen dalen in 2024?

Je zou misschien denken: met al die economische gekkigheid, waarom storten de prijzen niet in? Nou, de werkloosheid in Nederland blijft laag. Veel bedrijven zoeken zelfs naarstig naar personeel en betalen hogere salarissen om mensen aan te trekken. Dit betekent dat veel mensen nog steeds genoeg verdienen om een huis te kunnen kopen.

Dus, dalen de prijzen in 2024? Nee, die kans is klein. Door dalende hypotheekrentes en betere leenvoorwaarden kunnen veel mensen meer geld lenen. Beide dragen bij aan het herstel van het vertrouwen van huizenkopers. Dit betekent dat de huizenprijzen waarschijnlijk zullen blijven stijgen, vooral bij huizen met een goed energielabel.

Volgens zowel ABN Amro, Rabobank, ING en DNB zullen de huizenprijzen in 2024 naar verwachting stijgen. Zoals gezegd: dit komt voornamelijk doordat hypotheekrentes gaan dalen. Dit is goed nieuws, vooral voor bepaalde groepen die ook nog eens profiteren van betere leenvoorwaarden en een stijgend inkomen.

Ben je benieuwd hoe het zit met de Amsterdamse huizenmarkt? Lees dan ook: Actuele verwachtingen voor de Amsterdamse huizenmarkt

En hoe zit het specifiek met de huizenprijzen in Amsterdam?

In Amsterdam is de gemiddelde prijs voor een huis €545.000. Vooral in Amsterdam Noord zijn de prijzen flink gestegen, met een gemiddelde van €462.000. Daar wordt zelfs gemiddeld €51.000 boven de vraagprijs geboden. Lees hier meer over de actuele verwachtingen voor de Amsterdamse huizenmarkt.

Wil je in 2024 een huis kopen in Amsterdam? Zet je schrap, want goedkoop is het zeker niet. Voor een gemiddeld huis in onze hoofdstad betaal je al gauw €600.000. Om zo’n huis te kunnen betalen, moet je jaarlijks minimaal €100.000 verdienen. Dat is een stevige drempel voor veel jonge kopers, zeker als je net begint met werken.

Wat betekent dat concreet?

- Appartementen en tussenwoningen: Kijk naar wijken zoals de Indische Buurt of Oostelijke Eilanden waar de prijzen iets toegankelijker zijn. Een typisch appartement aan de Javastraat of op het KNSM-eiland valt binnen deze categorie. Over het algemeen zijn dit de goedkopere opties. Zelfs dan moet je nog zo’n €80.000 per jaar verdienen.

- Hoekwoningen: In wijken zoals Bos en Lommer of de Baarsjes vind je vaak hoekwoningen die nét iets duurder zijn vanwege extra ruimte en licht. Een voorbeeldstraat waar je deze kunt vinden is de Admiraal de Ruijterweg. Je jaaringkomen moet ngeveer €86.000 zijn. Deze huizen bieden vaak meer ruimte, wat in een stad als Amsterdam een groot voordeel is.

- Twee-onder-een-kapwoningen: Kijk naar gebieden zoals Amsterdam Noord, bijvoorbeeld rondom het NDSM-werf of in de buurt van het Buikslotermeerplein, waar je nog ruimte en relatieve betaalbaarheid vindt. Hierbij moet je denken aan een jaarinkomen van €95.000.

- Vrijstaande huizen: Voor vrijstaande huizen moet je denken aan meer residentiële en luxe gebieden zoals Amsterdam Zuid, rond de Apollolaan of in wijken als Oud-Zuid. Dit zijn de duurste types, waarbij je zonder extra eigen middelen minstens €124.000 per jaar moet verdienen.

Waar vind je nog betaalbare huizen in 2024?

Als je op zoek bent naar een koopje, moet je in Groningen zijn. Volgens het CBS is de gemiddelde prijs in de gemeente Pekela maar €166.000. Hier kun je met een jaarinkomen van ongeveer €60.000 een gemiddelde woning kopen. Groningen was vorig jaar de enige provincie waar je nog voor minder dan €250.000 een huis kon kopen. Maar ook in Heerlen, Almelo, Veendan en Den Helder kun je nog betaalbare woningen vinden. In deze plekken kun je met een jaarinkomen van ongeveer €75.000 een gemiddelde woning kopen.

Kunnen de huizenprijzen ook snel dalen?

Jazeker, dat hebben we gezien tijdens de crisis van 2008. Toen zag je dat de huizenprijzen binnen een paar maanden begonnen te dalen. Maar onthoud goed: het duurde bijna vijf jaar voordat de prijzen zich herstelden tot het niveau van vóór de crisis. Dus wat zijn nog meer dingen die ervoor kunnen zorgen dat huizenprijzen plots dalen?

1. Economische problemen: Stel je voor dat het economisch slecht gaat — veel mensen verliezen hun baan en kunnen hun hypotheek niet meer betalen. Als minder mensen in staat zijn een huis te kopen, dan zal de vraag naar huizen dalen. En darmee dus ook de prijzen. Het is alsof minder mensen naar een Taylor Swift concert willen, waardoor de ticketprijzen omlaag gaan.

2. Hogere hypotheekrente: Denk aan de hypotheekrente als de prijs die je betaalt voor het lenen van geld om een huis te kopen. Als deze rente stijgt, wordt lenen duurder en kunnen minder mensen zich veroorloven een huis te kopen. Dit vermindert de vraag en kan de huizenprijzen naar beneden duwen.

3. Veranderingen in overheidsbeleid: Soms maakt de overheid het moeilijker om grote leningen te krijgen, bijvoorbeeld door te zeggen dat je minder mag lenen ten opzichte van je inkomen. Dit kan de huizenprijzen drukken omdat mensen minder geld hebben om uit te geven aan een huis.

4. Overaanbod van huizen: Als er plotseling veel huizen worden gebouwd, maar er zijn niet genoeg kopers, dan heb je te veel aanbod. Het is alsof er veel broden in een bakkerij zijn, maar er zijn niet genoeg klanten. Wat doet de bakker? Prijzen verlagen. Zo werkt het ook met huizen. Maar dit scenario gaat waarschijnlijk niet gebeuren in Nederland. Het aanbod van nieuwe woningen blijft immers erg krap.

5. Demografische veranderingen: Grote verschuivingen in wie er in een stad of land woont kunnen de huizenmarkt beïnvloeden. Als bijvoorbeeld jonge mensen besluiten om naar een andere stad of land te verhuizen voor werk, kan de vraag naar huizen in hun oude stad afnemen, wat de prijzen kan doen dalen. Dit soort veranderingen gebeurt echter langzaam en heeft niet vaak een directe impact op de huizenprijzen.

Huis kopen of wachten 2024?

Zoals hierboven vermeldt verwachten Rabobank en DNB een verdere stijging van de huizenprijzen in 2025. Dit zou betekenen dat het gunstig zou zijn om vóór 2025 een huis aan te schaffen. Tenzij je natuurlijk écht geen haast hebt, dan zou het gunstig kunnen zijn om tot na 2025 te wachten. Dit is echter nu nog speculeren.

Verwachtingen kloppen echter niet altijd en huizenprijzen verschillen ook sterk per regio. Neem daarom altijd contact op met een onafhankelijke hypotheekadviseur!

Meer weten over de hypotheekrente? Lees dan ook: Hypotheekrente verwachting 2024.

Hoeveel eigen geld nodig voor een huis?

Is het jouw tijd om een huis te kopen? In 2024 kun je 100% van de woningwaarde als hypotheek lenen. Overige kosten worden kosten koper (k.k.) genoemd. Deze kosten moet je dus zelf betalen en bestaan onder andere uit notariskosten en overdrachtsbelasting. Ook taxatiekosten, makelaarskosten, eventuele provisie van 0,6% voor de nationale hypotheek garantie, kosten voor overbieden en advies- en bemiddelingskosten betaal je uit eigen portemonnee.

Indien je nog geen 35 jaar oud bent en een huis koopt die niet duurder is dan €510.000 komt de overdrachtsbelasting te vervallen. Welk eigen budget je nodig hebt, hangt dus van veel verschillende dingen af. Wel kunnen we stellen dat de gemiddelde kosten koper meestal tussen de 5% en de 6% van de aankoopprijs bedragen. Wanneer je wilt weten hoeveel eigen budget je precies nodig hebt voor het financieren van een woning, is het altijd verstandig om contact op te nemen met een hypotheekadviseur. Zo weet je precies of je genoeg geld hebt opgespaard om jouw droomhuis te kunnen kopen.

Meer weten over de kosten koper? Lees dan ook: Hoeveel eigen geld heb je nodig om een huis te kopen?

Verwachting huizenprijzen – hoe de hypotheekrentes jouw portemonnee raken

Zoals aangegeven: in 2024 wordt er een lichte daling in de hypotheekrentes verwacht. Wat betekent dat voor jou? Dat lenen voor je huis goedkoper wordt.

Even een voorbeeld: je leent een bedrag tegen 2% rente in plaats van 3%. Dat scheelt je honderden euro’s per jaar – geld dat je lekker aan iets anders kunt besteden, zoals een nieuwe keuken of misschien zelfs een vakantie. Deze daling maakt huizen kopen aantrekkelijker. Maar ja, dat zorgt er ook weer voor dat de huizenprijzen omhoog zullen gaan. Meer mensen zijn zo in staat om te bieden.

Woning kopen: waarom het zo lang duurt

Huizen zijn schaars. En nee, dat wordt niet snel beter. Nieuwbouw? Zit vast in de modder – letterlijk én figuurlijk. Er zijn plannen zat, maar voordat die schop de grond in gaat… En dan hebben we het nog niet eens over de stijging van eenpersoonshuishoudens. Steeds meer mensen wonen alleen, waardoor de vraag naar kleinere woningen stijgt. Resultaat? De strijd om dat ene leuke appartementje wordt alleen maar heftiger.

Wat dit voor jou betekent

- Meer mensen kunnen bieden: Door de lagere hypotheekrentes hebben kopers meer financiële speelruimte. Goed voor jou als je wilt kopen, maar wees voorbereid op meer concurrentie.

- Schaarste blijft een ding: Minder huizen beschikbaar betekent dat je mogelijk langer moet zoeken en flexibel moet zijn in je wensenlijstje. Misschien is dat huis met tuin in de binnenstad te ambitieus, maar is er net buiten de stad meer mogelijk.

- 2025 en verder: De trends laten zien dat de huizenmarkt blijft bewegen. Prijsstijgingen zijn waarschijnlijk, maar met slim plannen en een goede voorbereiding kun je jouw plekje vinden.

Verwachting vastgoedprijzen in 2024

De vraag naar koophuizen blijft groot, maar er zijn gewoon niet genoeg huizen. Dit zorgt voor een lastige situatie, vooral omdat mensen die een ander huis willen, hun verkoopplannen uitstellen. Dit maakt het nog moeilijker om een leuk huis te vinden.

Door alle onzekerheden, zoals de oorlog in Oekraïne en inflatie, twijfelen veel mensen: moet je nu verkopen of wachten tot 2025? De meeste experts denken dat de prijzen dit jaar weer zullen stijgen, vooral omdat mensen meer kunnen lenen door de gestegen salarissen.

Laat je adviseren door een hypotheekadviseur van doorKoen!

De huizenmarkt in 2024 zit vol met kansen, zéker als je weet waar je op moet letten. Hogere lonen en gunstigere leenvoorwaarden betekenen dat veel mensen meer kunnen lenen. Met wat goed advies en een beetje geluk, kun je misschien wel dat droomhuis kopenn waar je al zo lang van droomt.

Ben je van plan om een huis te kopen in 2024? Ga in gesprek met één van de hypotheekadviseurs van doorKoen, zodat je precies weet wat de voorspelling voor de huizenmarkt is, hoeveel eigen geld je nodig hebt, hoeveel je wel of niet moet overbieden en nog veel meer.