Als je een huis wilt kopen, vraag je je vast af: “Hoeveel kan ik maximaal lenen?” Het antwoord hangt sterk af van je toetsingsinkomen. Maar wat is dat eigenlijk, en hoe bereken je het voor 2024/2025? In dit artikel zullen wij dieper ingaan op dit inkomen. Wat wat is het eigenlijk? En hoe wordt het bepaald? Lees je mee?

Wat is het toetsingsinkomen?

Je toetsingsinkomen lijkt in veel gevallen op je bruto-inkomen, maar dat is niet altijd hetzelfde. Er zijn nog andere factoren die meetellen. Wat we wel kunnen stellen: het toetsingsinkomen is jouw bruto-jaarinkomen dat:

Hypotheekverstrekkers zoals doorKoen, gebruiken om te bepalen hoeveel je maximaal mag lenen.

De Belastingdienst gebruikt om je toeslagen (zorg, huur, kinderopvang, kindgebonden budget) te berekenen;

Bij de fiscus (Belastingdienst Nederland dus) is het meestal gelijk aan het verzamelinkomen dat op je (toekomstige) aangifte inkomstenbelasting staat. Doe je geen aangifte? Dan gebruiken ze het belastbare loon op je jaaropgaaf.

Lees ook: Je eerste huis kopen met de Starterslening

Is het toetsingsinkomen bruto of netto?

Je toetsingsinkomen is altijd bruto. Waarom? Netto-bedragen zeggen niets over belastingen, aftrekposten en sociale premies. Vul je tóch netto in, dan loop je het risico op een naheffing of – bij een hypotheek – op het afketsen van je aanvraag. Dit wil je liever voorkomen.

Check daarom je loonstrook: zoek het vakje ‘Loon voor loonheffing’, ‘fiscaal loon’ of ‘LH-loon’.

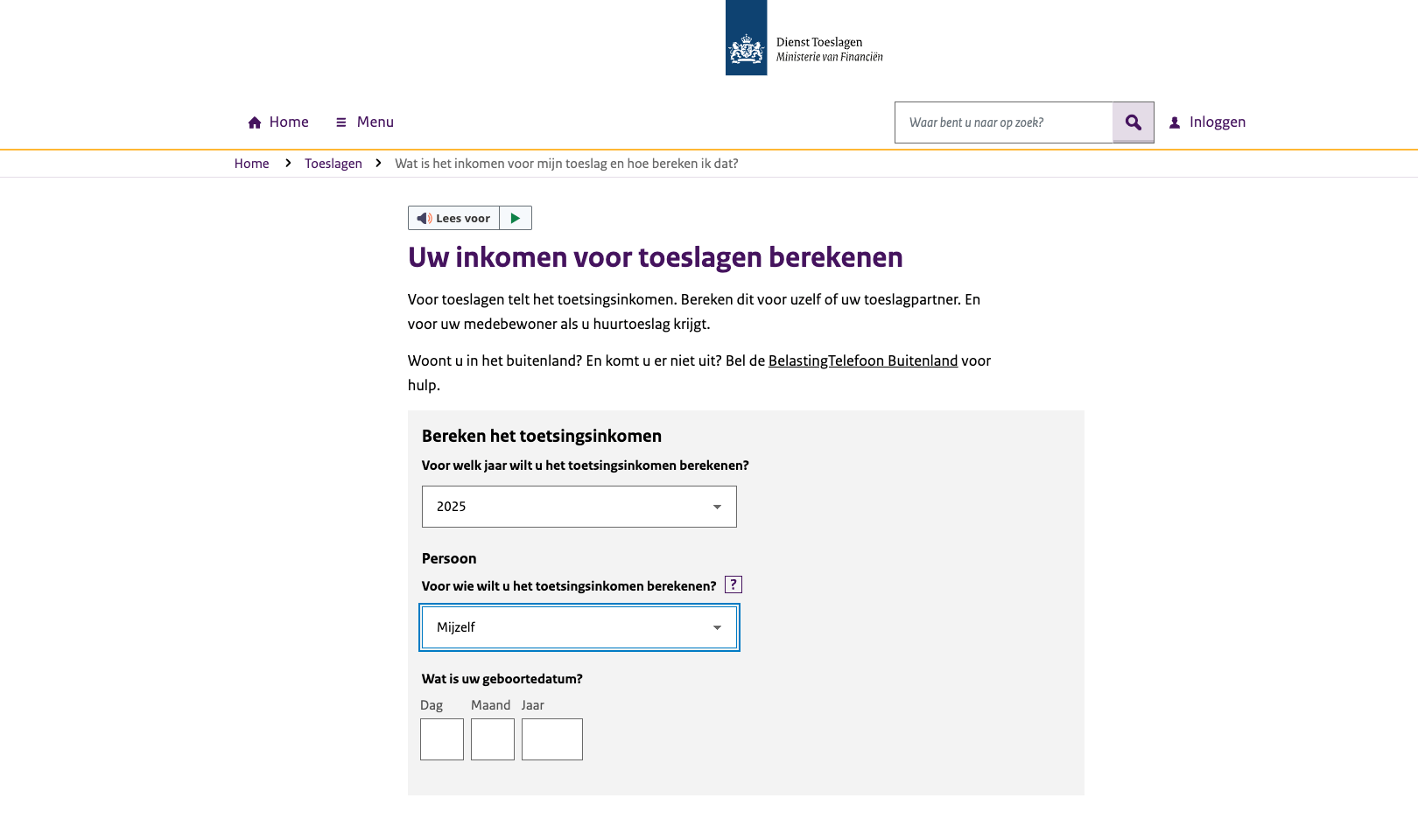

Zo bereken je je toetsingsinkomen in 5 stappen

| Stap | Wat doe je? | Waar vind je de info? |

|---|---|---|

| 1 | Ga naar de Rekenhulp Toetsingsinkomen (Belastingdienst) en kies jaar 2025. | toeslagen.nl |

| 2 | Vul je bruto-maandloon in. ZZP’er? Neem het gemiddelde van de laatste 3 boekjaren. | loonstrook / IB-aangiften |

| 3 | Tel vaste toeslagen op die structureel zijn (ploegentoeslag, provisie, ORT). | arbeids- of CAO-contract |

| 4 | Voeg andere inkomsten toe (uitkering, AOW, partner- of kinderalimentatie, 2e baan). | SVB / UWV / loonstrook |

| 5 | Vergeet aftrekposten niet (hypotheekrente eigen woning, ondernemersaftrek). | voorlopige aanslag of boekhouder |

Zoals je in bovenstaande tabel ziet: gelukkig hoef je niet zelf alles uit te rekenen. Je kunt gebruik maken van de rekenhulp op de website van De Belastingdienst. Deze tool helpt je stap voor stap om een schatting te maken van je toetsingsinkomen. Je moet hierbij een aantal vragen invullen zoals:

- Werk je in loondienst of als zzp’er?

- Wat was en is je bruto-inkomen?

- Heb je andere inkomsten, zoals een uitkering of bijverdiensten?

Na het invullen van deze vragen krijg je direct te zien wat je toetsingsinkomen is.

Ik weet niet hoe hoog mijn inkomen wordt, en nu?

Het kan natuurlijk zijn dat je niet precies weet wat je inkomen in de toekomst wordt. Misschien ga je van baan wisselen of krijg je opslag. Schat in dat geval altijd iets hoger. Waarom? Stel dat je uiteindelijk meer gaat verdienen, dan moet je mogelijk een deel van je toeslagen terugbetalen als je te laag had geschat. Door iets hoger in te schatten, beperk je dat risico. Want hoe lager je inkomen, hoe meer toeslag je krijgt.

Ontdek hier welke toeslagen omhoog gaan.

Als je twijfelt of je toetsingsinkomen klopt of als je bang bent dat je iets over het hoofd ziet, is het verstandig om hulp in te schakelen. Een hypotheekadviseur, zoals wij bij doorKoen, kan je helpen om alles correct te berekenen en ervoor te zorgen dat je geen toeslagen misloopt of moet terugbetalen. Een fout kan immers grote financiële gevolgen hebben, dus het is slim om dit goed aan te pakken.

Lees ook: De huizenmarkt: wat kunnen we verwachten?

Wat zijn veelgemaakte fouten bij het berekenen van je toetsingsinkomen?

Veel mensen maken dezelfde fouten bij het berekenen van hun toetsingsinkomen. Hieronder een paar fouten die je beter kunt vermijden:

- Netto in plaats van bruto inkomen invullen: Zorg altijd dat je bruto bedragen invult, want dat is wat telt voor je toetsingsinkomen.

- Extra inkomsten vergeten: Denk aan toeslagen zoals ploegentoeslag of provisie – deze mogen meetellen voor je toetsingsinkomen.

- Onregelmatige inkomsten niet goed inschatten: Als je een wisselend inkomen hebt, bijvoorbeeld als zzp’er, zorg dan dat je een realistische schatting maakt over meerdere jaren.

Toetsingsinkomen berekend? Wat nu?

Nu je weet wat je toetsingsinkomen is, kun je aan de slag. Zorg er wel voor dat je dit regelmatig controleert, bijvoorbeeld als je situatie verandert. Verandert je inkomen? Geef dit dan meteen door via je persoonlijke omgeving bij Mijn toeslagen. Zo voorkom je vervelende verrassingen achteraf, zoals terugbetalingen.

Welke toeslagen mogen er worden meegenomen in de berekening van het toetsinkomen?

Bij het berekenen van je toetsingsinkomen tellen sommige toeslagen gewoon mee. Dit kan ervoor zorgen dat je toetsingsinkomen hoger uitvalt dan je in eerste instantie dacht. Hieronder een lijst van toeslagen die meegenomen mogen worden:

- Onregelmatigheidstoeslag (als je onregelmatige uren werkt);

- Ploegentoeslag;

- Weekendtoeslag;

- Nachtdiensttoeslag;

- Gevarentoeslag;

- Overwerktoeslag;

- Diplomatoeslag;

- Provisie;

- Prestatietoeslag;

- Bezwarende omstandigheden toeslag.

Al deze toeslagen kunnen je maximale hypotheek verhogen. Maar let op, niet alle toeslagen tellen mee:

- Feestdagentoeslag;

- Bonussen;

- Winstdeling;

- Vakantiegeld;

- Kinderbijslag;

- Reiskostenvergoeding;

- Spaarloon;

- Alimentatie;

- Huurinkomsten;

- Inkomen uit beleggingsdepot.

Het is belangrijk om te weten welke toeslagen wel en niet meetellen. Zo kun je een realistische berekening maken van wat je kunt lenen.

Lees ook: Scheiden en hypotheek: belangrijke overwegingen en informatie

Wat als je meerdere banen hebt? Hoe werkt het toetsingsinkomen dan?

Werk je doordeweeks bij een werkgever, klust je in het weekend als freelancer én krijg je nog een WW-uitkering omdat je contract nét te laat werd verlengd? Al dat geld telt – hoe verschillend de bronnen ook zijn. Hypotheekverstrekkers en de Belastingdienst kijken simpelweg naar het totaal van je bruto-inkomsten over het hele kalenderjaar. Vergeet je één stroom (die paar duizend euro uit je webshop bijvoorbeeld), dan komt je toetsingsinkomen te laag uit. Gevolg: minder leenruimte of – nog vervelender – een naheffing als de fiscus het later wél ziet. Houd dus een strak overzicht en werk met de bedragen vóór loonheffing, niet wat er na belasting op je rekening belandt.

Wat is de impact van toeslagen op je maximale hypotheek?

Een logische gedachte, maar helaas: zorg- en huurtoeslag worden door banken gezien als tijdelijk overheidsgeld, geen duurzaam inkomen. Ze tellen dus níet mee voor de maximale hypotheek. Reken daarom niet op extra leenruimte vanuit de toeslagenpot. Wat wél kan helpen, is structurele loonopslag zoals ploegentoeslag of provisie, mits je die al een paar jaar ontvangt en dat kunt aantonen met loonstroken.

Fout gemaakt bij een toeslagaanvraag? Je mag je vergissen

Sinds 2024 geldt het officiële recht om te corrigeren: ontdek je binnen negentig dagen dat er een fout in je aanvraag zit (bijvoorbeeld omdat je loon harder steeg dan je dacht), dan kun je dat zelf rechtzetten zonder boete. Terugvorderingen tot 108 euro worden zelfs automatisch kwijtgescholden. De stressvolle verhalen uit de toeslagenaffaire waren precies de reden om dit in de wet te verankeren. Wijzigingen kun je hier doorgeven.

Waarom dit recht belangrijk is voor je toetsingsinkomen

Heb je een variabel salaris of ben je zzp’er, dan is ‘precies’ voorspellen bijna onmogelijk. Dankzij het vergis-recht kun je nu elke paar maanden je schatting bijstellen in Mijn Toeslagen zonder meteen in de penarie te komen. Doe dat ook echt: wachten tot de blauwe envelop valt, betekent alsnog een dikke terugbetaling in één keer.

Onregelmatig inkomen? Zo kom je tot een geloofwaardige schatting

Voor freelancers en ondernemers kijkt de bank naar je gemiddelde winst over de laatste drie jaar; de fiscus vraagt om je beste verwachting voor 2025. Heb je pas net een bedrijf, dan telt in de praktijk je eerste jaarcijfer plus een realistische prognose. Tip: neem altijd een veiligheidsmarge van tien procent naar boven en leg je onderliggende cijfers klaar. Een nette administratie is niet alleen handig voor de boekhouder, maar ook het overtuigendste bewijs richting geldverstrekker én Belastingdienst.

Kom je er niet uit of heb je simpelweg geen zin om elk scenario door te rekenen? Laat ons – DoorKoen – even meekijken. In één sessie leggen we je volledige inkomenspuzzel op tafel en vertalen die naar een hypotheekbedrag dat wél door de bank wordt geaccepteerd. Daarna kun jij je focussen op leukere dingen, zoals huizen bezichtigen in plaats van spreadsheets vullen.

Lees ook: Huis kopen als zzp’er, kan dat?

Hulp nodig bij je toetsingsinkomen?

Je toetsingsinkomen is een blijft een belangrijk onderdeel bij het bepalen van je maximale hypotheek én het ontvangen van toeslagen. Hoewel het vaak dicht bij je bruto-inkomen ligt, kunnen extra inkomsten en toeslagen je toetsingsinkomen aanzienlijk beïnvloeden. Het is daarom belangrijk om deze goed te berekenen en eventuele fouten direct te herstellen. Vooral als je inkomen onregelmatig is of als je situatie verandert, moet je alert blijven.

Vind je het nog steeds lastig? Een onafhankelijke adviseur – ja, wij bij DoorKoen 😉 – rekent samen met jou exact uit wat je kunt lenen én welke toeslagen je veilig kunt aanvragen. Zo voorkom je vervelende verrassingen achteraf.