Wanneer je je eerste hypotheek afsluit, kun je kiezen tussen een annuïteitenhypotheek of lineaire hypotheek. Maar wat is nu het verschil tussen een annuïteiten en een lineaire hypotheek en nóg belangrijker wat past bij jou? Dat lees je hieronder.

Belangrijke actuele info (2024):

- De hypotheekrente in Nederland ligt momenteel rond de 5,45%, afhankelijk van de rentevaste periode en het type hypotheek (DutchReview).

- De Nationale Hypotheek Garantie (NHG) is in 2024 beschikbaar voor hypotheken tot €435,000, met een verhoogde limiet van €461,100 voor woningen die energiezuinig worden gemaakt. De kosten van de NHG bedragen 0,6% van de hypotheeksom en zijn fiscaal aftrekbaar

Verschil annuïteiten en lineaire hypotheek

Er zijn twee hypotheekvormen waaruit je kunt kiezen: een annuïteitenhypotheek en een lineaire hypotheek. Annuïteit wordt vaak als korte term voor annuïtaire hypotheek of annuïteitenhypotheek gebruikt. Kort samengevat is annuïteit een ander woord voor ‘jaarlijks’. Deze hypotheek wordt zo genoemd, omdat hij elk jaar gedurende de looptijd even duur blijft. Een lineaire hypotheek daarentegen is in het begin duurder, maar wordt naarmate je hem langer hebt goedkoper. Benieuwd naar je maximale hypotheek? doorKoen kan ‘m voor je berekenen.

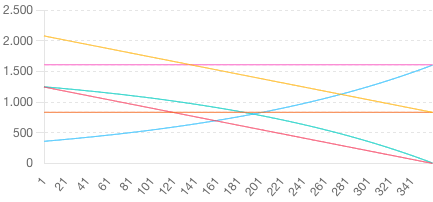

Hierboven zie je ’n grafiek die de maandelijkse betalingen van een lineaire hypotheek en een annuïteitenhypotheek vergelijkt.

- De blauwe lijnen tonen de totale maandelijkse betalingen, waarbij de lijn voor de lineaire hypotheek (helderblauw) in het begin hoger is en vervolgens daalt, terwijl de lijn voor de annuïteitenhypotheek (donkerblauw) constant blijft.

- De gestippelde oranje lijnen vertegenwoordigen de maandelijkse aflossing van de hoofdsom. Voor de lineaire hypotheek (helder oranje) is deze aflossing constant, terwijl deze voor de annuïteitenhypotheek (donker oranje) in het begin lager is en geleidelijk toeneemt.

- De gestippelde groene lijnen laten de maandelijkse rentebetalingen zien. Voor de lineaire hypotheek (lichtgroen) neemt de rente af naarmate de hoofdsom wordt afgelost. Voor de annuïteitenhypotheek (donkergroen) is de rente in het begin hoger en neemt af naarmate de tijd vordert.

Die grafiek maakt dus duidelijk hoe de kostenstructuur van beide hypotheekvormen gedurende de looptijd verschilt.

Annuïteitenhypotheek

Een annuïteitenhypotheek is een hypotheekvorm waarbij je elke maand hetzelfde bedrag betaalt, bestaande uit rente en aflossing. In het begin betaal je voornamelijk rente, waardoor je netto maandlasten lager zijn vanwege de hypotheekrenteaftrek. Naarmate de tijd vordert, betaal je steeds meer aflossing en minder rente. Dit betekent dat je maandlasten bruto hetzelfde blijven, maar netto iets stijgen omdat je minder rente kunt aftrekken.

Voorbeeld: Stel je sluit een hypotheek af van €250.000 met een rente van 4% en een looptijd van 30 jaar. Je betaalt dan elke maand ongeveer €1193. In de eerste jaren bestaat dit bedrag vooral uit rente, terwijl in de latere jaren het aandeel aflossing toeneemt.

Lineaire hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je schuld sneller daalt. Dit betekent dat je in het begin hogere maandlasten hebt, maar deze nemen geleidelijk af naarmate de looptijd vordert omdat je rente betaalt over de resterende schuld. Over de gehele looptijd ben je vaak goedkoper uit, omdat je sneller aflost en dus minder rente betaalt.

Voorbeeld: Voor dezelfde hypotheek van €250.000 met 4% rente en een looptijd van 30 jaar, begin je met een maandlast van ongeveer €1472. Dit bedrag daalt elke maand, waardoor je aan het einde nog maar €695 betaalt. Over de hele looptijd betaal je minder rente dan bij een annuïteitenhypotheek.

Belangrijke kenmerken van een lineaire hypotheek

- De hypotheek heeft een vaste einddatum.

- Je lost elke maand hetzelfde bedrag af gedurende de looptijd.

- Grote zekerheid dat je de hypotheek aflost.

- Aflossing en rente zijn in het begin wat hoger en op het eind lager.

Welke hypotheek kies jij?

Kies voor een annuïteitenhypotheek als je in het begin lagere maandlasten wilt en verwacht dat je inkomen in de toekomst zal stijgen. Deze hypotheek biedt voorspelbare maandlasten, wat handig kan zijn voor starters met een beperkt budget.

Kies voor een lineaire hypotheek als je bereid bent hogere maandlasten in het begin te dragen en op lange termijn wilt besparen op de totale kosten van je hypotheek. Dit is een goede optie als je verwacht dat je inkomen stabiel blijft of als je juist wilt profiteren van lagere maandlasten op latere leeftijd.

Voor persoonlijk advies en een berekening van je maximale hypotheek kun je altijd een hypotheekadviseur raadplegen. Zo maak je een weloverwogen keuze die bij jouw financiële situatie past.

De voor- en nadelen van een lineaire hypotheek

Hieronder vind je een overzicht van de voor- en nadelen van een lineaire hypotheek in vergelijking met een annuïteitenhypotheek. We leggen het eenvoudig uit met actuele voorbeelden en rekenvoorbeelden om je te helpen de juiste keuze te maken.

Voordelden van een lineaire hypotheek

- Snellere aflossing

- Voorbeeld: Als je een hypotheek van €300.000 afsluit, heb je na 15 jaar al de helft afgelost. Hierdoor heb je minder kans op een restschuld als je je huis wilt verkopen.

- Minder rente betalen over de gehele looptijd

- Voorbeeld: Stel, de rente is 4%. Bij een lineaire hypotheek betaal je over de hele looptijd minder rente dan bij een annuïteitenhypotheek, omdat je schuld sneller afneemt.

- Eenvoudige constructie

- Je lost elke maand een vast bedrag af, wat zorgt voor voorspelbare en dalende maandlasten.

- Daling van bruto en netto maandlasten

- Voorbeeld: Je begint bijvoorbeeld met een maandlast van €1.500. Na 10 jaar is dit gedaald naar €1.200, omdat je rente minder wordt naarmate je meer aflost.

Nadelen van een lineaire hypotheek

- Hogere maandlasten in het begin

- Voorbeeld: Bij een hypotheek van €300.000 en een rente van 4% betaal je in het eerste jaar ongeveer €1.750 per maand, terwijl dit bij een annuïteitenhypotheek rond de €1.432 ligt. Bekijk hier de actuele hypotheekrente verwachting.

- Lagere maximale hypotheek

- Doordat je maandlasten in het begin hoger zijn, kan het zijn dat je minder kunt lenen. Dit wordt bij doorKoen graag voor je berekend.

Wanneer kies je voor een annuïteitenhypotheek en wanneer voor een lineaire hypotheek?

Annuïteitenhypotheek:

- Ideaal voor starters: De maandlasten zijn in het begin lager, wat aantrekkelijk is als je verwacht dat je inkomen in de toekomst stijgt. Lees ook: Huis kopen als starter? Dit komt erbij kijken!

- Voorbeeld: Bij een annuïteitenhypotheek van €300.000 betaal je in het eerste jaar ongeveer €1.432 per maand, wat later oploopt.

Lineaire hypotheek:

- Geschikt als je toekomstig inkomen daalt: Als je verwacht minder te gaan werken en dus minder inkomen te hebben, zijn de dalende maandlasten van een lineaire hypotheek voordelig.

- Voorbeeld: Bij een lineaire hypotheek betaal je in het begin €1.750 per maand, maar dit bedrag daalt elk jaar.

Actuele rentepercentages en de invloed op je hypotheek

In 2024 zijn de hypotheekrentes aanzienlijk gestegen ten opzichte van voorgaande jaren. De gemiddelde hypotheekrente bedraagt momenteel rond de 5,45%, afhankelijk van de gekozen rentevaste periode en hypotheekvorm. Dit hogere rentepercentage heeft invloed op zowel annuïteiten- als lineaire hypotheken. Het is belangrijk om dit mee te nemen in je overwegingen, omdat het je maandlasten en totale kosten over de looptijd van je hypotheek beïnvloedt.

Invloed op annuïteitenhypotheken:

- Voorbeeld: Bij een hypotheek van €300.000 met een rente van 5,45% en een looptijd van 30 jaar betaal je in het eerste jaar ongeveer €1.700 per maand. De lasten stijgen geleidelijk omdat je minder rente kunt aftrekken naarmate je meer aflost.

Invloed op lineaire hypotheken:

- Voorbeeld: Voor dezelfde hypotheek betaal je bij een lineaire hypotheek in het eerste jaar ongeveer €2.000 per maand. Dit bedrag daalt na verloop van tijd, omdat je sneller aflost en daardoor minder rente betaalt.

Deze stijgende rentes kunnen het aantrekkelijk maken om te overwegen of je wellicht extra wilt aflossen als je daar de financiële ruimte voor hebt. Dit kan helpen om de totale rente die je over de looptijd van je hypotheek betaalt te verminderen.

Bij doorKoen kunnen we je helpen om een berekening te maken die rekening houdt met deze actuele rentetarieven, zodat je een weloverwogen keuze kunt maken voor de hypotheekvorm die het beste bij jouw situatie past. Neem contact met ons op voor persoonlijk advies en een gedetailleerde berekening.

De Nationale Hypotheek Garantie (NHG) in 2024

Een belangrijke overweging bij het afsluiten van een hypotheek is de Nationale Hypotheek Garantie (NHG). De NHG biedt een vangnet voor huizenkopers in geval van onvoorziene omstandigheden zoals werkloosheid, scheiding of arbeidsongeschiktheid. In 2024 is de NHG beschikbaar voor hypotheken tot een bedrag van €435.000. Voor woningen waarbij energiebesparende maatregelen worden getroffen, is dit bedrag verhoogd naar €461.100.

Voordelen van NHG:

- Lagere rente: Hypotheken met NHG hebben vaak een lagere rente omdat de bank minder risico loopt. Dit kan een verschil maken in je maandlasten.

- Bescherming bij gedwongen verkoop: Als je je huis moet verkopen en er blijft een restschuld over, kan de NHG deze restschuld onder bepaalde voorwaarden overnemen.

Voorbeeld: Stel, je koopt een huis van €400.000 en je sluit een hypotheek met NHG af. Door de lagere rente bespaar je bijvoorbeeld 0,3% op je hypotheekrente, wat kan resulteren in een besparing van honderden euro’s per jaar.

Het is belangrijk om te overwegen of je in aanmerking komt voor NHG en of dit voordeel kan bieden voor jouw situatie. Bij doorKoen kunnen we je helpen om te bepalen of NHG voor jou een goede optie is en je begeleiden bij het aanvragen ervan.

Neem contact met ons op voor meer informatie over de mogelijkheden en voordelen van de NHG in 2024. Lees ook: NHG grens: de nationale hypotheek garantie.

Actuele ontwikkelingen in de woningmarkt van 2024

In 2024 blijft de Nederlandse woningmarkt dynamisch en uitdagend. Door de aanhoudende krapte op de huizenmarkt zijn de huizenprijzen hoog gebleven, hoewel er tekenen zijn van een lichte stabilisatie. De gemiddelde prijs van een koopwoning ligt nu rond de €400.000, wat een lichte daling is ten opzichte van het vorige jaar.

Invloed op hypotheken:

- Beschikbaarheid van woningen: Door het beperkte aanbod blijven de huizenprijzen hoog, wat invloed heeft op het maximale hypotheekbedrag dat je kunt lenen.

- Renteontwikkelingen: Met de huidige rente van rond de 5,45% moet je goed nadenken over de betaalbaarheid van je maandlasten. Hypotheken met een rentevaste periode van 10 jaar zijn populair vanwege de stabiliteit die ze bieden in deze onzekere tijden.

Voorbeeld: Als je een huis koopt van €400.000 met een hypotheekrente van 5,45%, zijn je maandlasten aanzienlijk. Bij een annuïteitenhypotheek betaal je in het eerste jaar ongeveer €2.200 per maand. Bij een lineaire hypotheek kan dit bedrag in het eerste jaar oplopen tot ongeveer €2.600 per maand, waarna het geleidelijk afneemt.

Lees ook: Overbieden: nodig of overbodig?

Lees ook: De huidige huizenmarkt: wat kunnen we nu verwachten?

Duurzaam wonen en hypotheken

Duurzaam wonen wordt steeds belangrijker in Nederland. Veel huizenkopers kiezen ervoor om hun woning energiezuinig te maken, wat niet alleen goed is voor het milieu, maar ook voor de maandelijkse lasten. In 2024 kun je extra lenen voor energiebesparende maatregelen tot €26.100 bovenop de NHG-kostengrens, waardoor de totale NHG-kostengrens €461.100 kan bedragen.

Voorbeeld van energiebesparende maatregelen:

- Zonnepanelen: Hiermee kun je je energierekening aanzienlijk verlagen en bijdragen aan een duurzame toekomst.

- Isolatie: Goede isolatie kan je stookkosten verlagen en het wooncomfort verhogen.

- Ontdek hier nog meer energiebesparende maatregelen.

Bij doorKoen kunnen we je adviseren over hoe je deze maatregelen kunt financieren en welke subsidies beschikbaar zijn om je te helpen bij de overstap naar een duurzamere woning.

Neem contact met ons op om te ontdekken hoe je je hypotheek kunt optimaliseren voor duurzaamheid en welke voordelen dit biedt voor jouw woonlasten en comfort. Lees ook: Je huis verduurzamen.

Welke hypotheek kies jij?

Heb je nog steeds twijfels over welke hypotheekvorm het beste bij jouw persoonlijke situatie past? Geen probleem! Bij doorKoen helpen we je graag om de juiste keuze te maken. Neem contact met ons op voor een persoonlijk gesprek en krijg advies op maat.